Los saldos a favor son excedentes liquidados en las declaraciones de renta o IVA a favor de los contribuyentes o responsables de estos impuestos, los cuales pueden ser recuperados a través de la solicitud de devolución o compensación.

De acuerdo con los artículos 815 y 850 del Estatuto Tributario –ET–, tanto los contribuyentes como los responsables que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución y/o compensación ante la Dian.

Es lo normal que las personas y/o empresas tengan dudas respecto al saldo a favor que se puede generar ante la DIAN después de haber presentado la declaración de renta y/o de ventas. Al final lo que más preocupa es pensar si la DIAN y después de este trámite ¿genera procesos de fiscalización?

Sin embargo, lo importante aquí es realizar cualquier trámite siendo responsable del mismo, conocer y contar con los soportes adecuados, para que al final se cumpla con el objetivo.

Cada empresa, cada persona es diferente frente a esta situación… Permítanos conocer su caso e indicarles cual es el mejor camino a seguir… somos conocedores del tema, tenemos experiencia, planeamos y asesoramos según el caso.

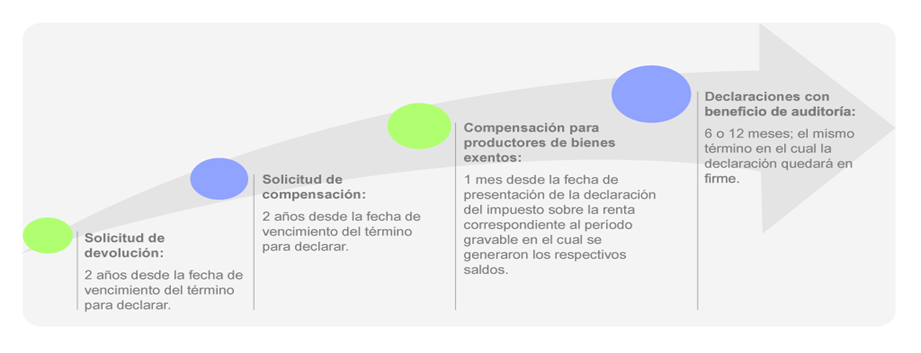

Dos fechas importantes a tener en cuenta en el proceso:

«La Administración de Impuestos deberá devolver, previa las compensaciones a que haya lugar, los saldos a favor originados en los impuestos sobre la renta y complementarios y sobre las ventas, dentro de los cincuenta (50) días siguientes a la fecha de la solicitud de devolución presentada oportunamente y en debida forma.»

Ese plazo se cuenta desde la fecha en que el contribuyente presenta la solicitud de devolución del saldo a favor.

Artículo 213 Término para solicitar la devolución o compensación de saldo a favor. Así mismo, La solicitud de compensación deberá presentarse dentro de los dos años siguientes al vencimiento del plazo para presentar la respectiva declaración tributaria o al momento en que se produjo el pago en exceso o de lo no debido.